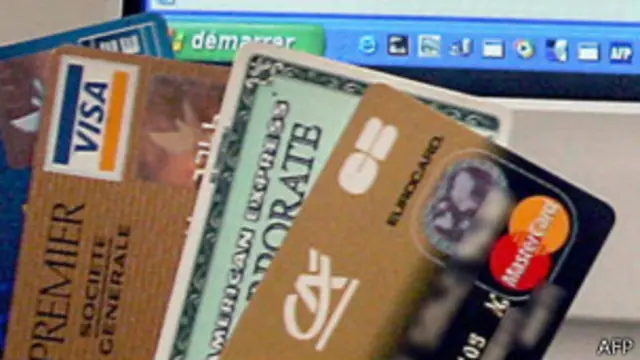

Visa, MasterCard или НСМЭП?

Национальный банк пытается повысить привлекательность Национальной системы массовых электронных платежей (НСМЭП) и убедить банки и их клиентов пользоваться "продуктом отечественного производства" вместо услуг хорошо известных международных платежных систем.

Участники рынка хотя и поддерживают инициативу Нацбанка в целом, однако высказывают предостережение относительно "добровольно-принудительных" методов, которыми НБУ может воплощать свои инициативы. Еще большее беспокойство выражают рядовые пользователи банковских карт.

"Однажды возвращалась из командировки из-за границы домой, что-то покупала в Duty Free, - рассказывает киевлянка Наталья. - Не знала, что в украинских банках за эту неделю вновь были какие-то проблемы или ограничения на что-то, и поэтому была очень удивлена, когда две из трех моих банковских карт не сработали. Никогда не забуду, с каким подозрением кассир смотрела на названия банков и страну происхождения моих карт, хотя здесь, в Украине, это вполне уважаемые банки. Хорошо хоть она увидела на этих карточках два знакомых слова - Visa и MasterCard. Даже не представляю, что было бы, если бы вместо этого на них стояло еще какое-то НСМЭП".

Однако, согласно официальной статистике, таких, как Наталья, менее 1% от всех пользователей платежных карт. По данным министерства экономики, 93% из эмитированных в Украине электронных карт работают на базе международных платежных систем, хотя 99% операций с ними не выходит за пределы Украины.

Это и является главным аргументом, который выражают и представители правительства, и Нацбанка для того, чтобы и дальше развивать отечественную систему электронных платежей, несмотря на их непопулярность.

Разработанная НБУ НСМЭП работает с 2004 года, но до сих пор не получила большую популярность среди банков и их клиентов. Почти из 200 украинских банков с НСМЭП работают только 58.

За эти годы было эмитировано 9,5 млн платежных карт пользователей отечественной системы электронных платежей. При этом 6 млн карт было выпущено государственным "Сбербанком" при выплате компенсаций за утраченные в "Сбербанке СССР" вклады.

Хотя официальной информации о количестве платежных карт, которые работают на базе всем известных международных платежных систем Visa и Mastercard, нет, в 2012 году участники рынка оценивали их количество в 21 и 11 млн штук соответственно.

Улучшение платежей или усиление контроля?

С 1 июня НБУ начал осуществлять программу по улучшению и модернизации НСМЭП. Как сообщила заместитель директора генерального департамента информационных технологий и платежных систем НБУ Инна Табак, в течение следующих четырех месяцев предполагается переход на выпуск карт одновременно и с магнитной лентой, и с чипом EMV, разработанным Visa, MasterСard и Europay и используемым этими международными системами платежей с 1994 года.

До этого НСМЭП работала только на базе стандарта, разработанного НБУ, а затем банки, выпускающие карточки этой платежной системы, должны также покупать и специальное программное обеспечение для их обслуживания. Это, в свою очередь, было дополнительным аргументом против того, чтобы пользоваться ею.

Если же модернизированная двойная система заработает, то возможности использования НСМЭП значительно расширятся, говорят банкиры официально. А неофициально добавляют: если и национальная система платежей будет работать на базе технологий, применяемых хорошо известными международными платежными системами, то в чем тогда заключается смысл "украинского велосипеда"?

Другие же говорят, что и в "украинском велосипеде" есть смысл, но беспокойство вызывают "добровольно-принудительные" методы, к которым прибегает Нацбанк при реализации своих инициатив.

"Попытка сделать украинскую систему массовых электронных платежей и сама идея ее создания является правильной. Маленькая Голландия имеет свою систему, - говорит председатель Ассоциации украинских банков Александр Сугоняко. - Единственное, что те, кто ее реализуют, могут ее использовать совсем в других целях - и для контроля, и для другого".

Г-н Сугоняко также указывает и на еще одну проблему: большинство банков уже вложили огромные инвестиции в развитие своей карточной системы, и в случае, если НБУ будет заставлять их переходить на другую, могут понести значительные убытки.

Заместитель председателя парламентского комитета по вопросам финансов и банковской деятельности Степан Кубив также высказывает подобные оговорки.

"Когда мы работаем с иностранными инвесторами - компаниями, банками, - мы должны понимать, что они в праве пользоваться теми международными системами, которым они доверяют. Но с точки зрения Украины, когда мы говорим о дебетовых картах, зарплатных картах, то может быть применна Украинская платежная система. Но при этом надо учитывать публичность, прозрачность и доступность ", - говорит депутат и отмечает, что введение украинского платежной системы должно происходить добровольно и на конкурентных началах с международными платежными системами.

Законодательное оформление попыток ограничить деятельность международных платежных систем в Украине и расширить применение "отечественного продукта" состоялось в сентябре 2012 года, когда Верховная Рада не только разрешила НБУ по своему усмотрению вводить ограничения на расчеты наличными, но и позволила определять порядок осуществления взаиморасчетов в платежных системах.

Первую задачу принятого в прошлом году закона - ограничение наличных операций - НБУ уже выполнил. Согласно принятому в конце мая постановлению НБУ, с 1 сентября объемы наличных платежей в Украине будут ограничены до 150 тысяч грн.

Сейчас НБУ предлагает установить лимиты и для операций с электронными деньгами, ограничив их суммой в 25 тысяч грн в месяц. Предлагается также ограничить обмен электронных денег на наличные до 500 грн в день, но не более 4 тысяч грн в месяц.