อนาคตประกันวินาศภัยจะเป็นอย่างไร เบี้ยประกันจะขึ้นหรือไม่ หลังแผ่นดินไหวครบหนึ่งปี แต่ยังมียอดค้างจ่าย

ที่มาของภาพ, Getty Images

- Author, นงนภัส พัฒน์แช่ม

- Role, ผู้สื่อข่าวบีบีซีไทย

- เวลาอ่าน: 19 นาที

"โทรทุกวันเลย ก็ไม่มีเจ้าหน้าที่ติดต่อกลับ" หนึ่งในเสียงสะท้อนจากเจ้าของห้องพักคอนโดที่เพิ่งได้รับเงินเคลมประกันแผ่นดินไหวไปเมื่อ 21 มี.ค. 2569 หลังเกิดความเสียหายจากเหตุการณ์แผ่นดินไหวในวันที่ 28 มี.ค. 2568 แม้ห้องของเธอจะเสียหายไม่มาก แต่การได้รับเงินประกันล่าช้า ทำให้เธอยังไม่ได้ซ่อมแซมห้อง และสูญเสียโอกาสในการปล่อยเช่าตามความตั้งใจ

หากสำรวจในโลกออนไลน์จะพบข้อร้องเรียนต่าง ๆ จำนวนหนึ่งเกี่ยวกับความล่าช้าในกระบวนการจ่ายค่าสินไหมทดแทนจากเหตุแผ่นดินไหว ซึ่งแม้จะล่วงเลยวันครบรอบหนึ่งปีที่เกิดเหตุไปแล้ว แต่ก็ยังมีคนจำนวนหนึ่งที่ยังไม่ได้รับเงินส่วนนี้ และยังไม่ได้ซ่อมแซมห้องของตัวเอง

เกี่ยวกับสถานการณ์การเคลมสินไหมจากแผ่นดินไหว นายอดิศร พิพัฒน์วรพงศ์ รองเลขาธิการสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เปิดเผยกับบีบีซีไทยเมื่อ 26 มี.ค. ว่ายังมียอดที่ตกค้างกว่าหมื่นล้านบาท หรือคิดเป็นราว 40 % จากการประเมินค่าสินไหมทดแทนรวมกว่า 39,000 ล้านบาท

แม้ตัวเลขนี้ไม่ตรงกับสมาคมประกันวินาศภัยไทยที่รวบรวมยอดค่าสินไหมจากบริษัทต่าง ๆ ที่เป็นสมาชิกของสมาคม พบว่าอยู่ที่ระหว่างที่ 28,000 - 29,000 ล้านบาท แต่การที่ยังมียอดค้างจ่ายแม้ผ่านเวลามากว่าหนึ่งปี อาจบ่งชี้ถึงสถานการณ์ของแวดวงประกันวินาศภัยตึกอาคาร หลังจากผ่านเหตุการณ์แผ่นดินไหวไปหนึ่งปี

ประสบการณ์เคลมประกันของลูกบ้านคอนโด

หลังเหตุการณ์แผ่นดินไหวล่วงเลยมาเป็นเวลาหลายเดือน บีบีซีไทยพบว่ายังมีผู้ใช้เว็บบล็อก "พันทิป" และแพลตฟอร์มโซเชียลมีเดีย "เอ็กซ์" (X) ส่วนหนึ่ง ออกมาบอกเล่าในปีนี้ว่าพวกเขายังไม่ได้รับเงินค่าสินไหมทดแทนจากบริษัทประกันภัย โดยบางกรณีระบุถึงความยุ่งยากในการประสานงาน ติดตามเรื่อง และส่งเอกสาร

หนึ่งในผู้ที่ได้รับเงินสินไหมทดแทนล่าช้าคือ น.ส.ขวัญกนิษฐา วินท์วิชญารักษ์ วัย 38 ปี ที่เล่าว่าเธอได้ยื่นเอกสารขอเคลมประกันผ่านทางนิติบุคคลของคอนโดไปตั้งแต่ช่วงไม่ถึงสองสัปดาห์หลังเกิดเหตุแผ่นดินไหว แต่เธอเพิ่งได้รับค่าสินไหมทดแทนเมื่อวันที่ 21 มี.ค. 2569 ที่ผ่านมา ในช่วงเวลาเกือบครบรอบ 1 ปี

เจ้าของห้องคอนโดมิเนียมย่านรัตนาธิเบศร์รายนี้เล่าว่า ห้องของเธอได้รับการนัดหมายจากนิติบุคคลของคอนโดให้ผู้รับเหมาเข้ามาประเมินความเสียหายตั้งแต่ 8 เม.ย. 2568 ซึ่งเธอได้ยื่นเอกสารขอเคลมประกันไปกับนิติบุคคลไปในวันเดียวกัน

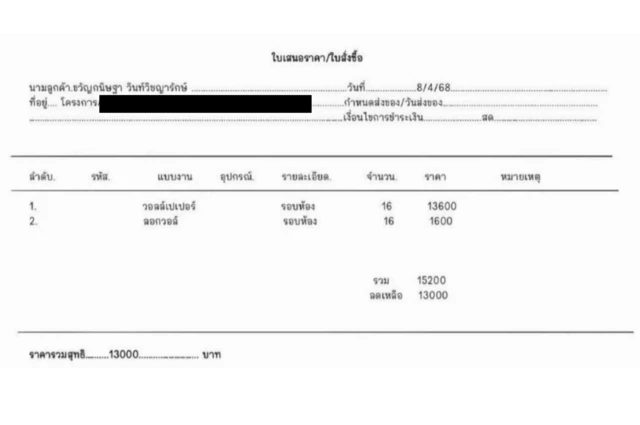

ทว่าต่อมาเมื่อมีการประเมินราคามา ปรากฏว่าราคาที่ประเมินมาไม่ครอบคลุมค่าใช้จ่ายซ่อมแซมวอลเปเปอร์ที่เสียหาย โดยโบรกเกอร์ (นายหน้า) ประกันอาคารบอกเธอว่ามีข้อกำหนดใหม่ให้จ่ายแบ่งเป็นเปอร์เซ็นต์ ซึ่งหากเธอไม่ยอมรับข้อเสนอนี้ก็ต้องไปยื่นเรื่องเพิ่มเติมเองเอากับประกันส่วนตัวของห้อง

น.ส.ขวัญกนิษฐา เล่าต่อว่า เธอเริ่มยื่นเอกสารใหม่กับประกันส่วนตัวซึ่งเป็นคนละบริษัทกันในเดือน ก.ย. 2568 จากนั้นก็มีการสอบถามและติดตามสถานะการเคลมเรื่อยมา กระทั่งมีการแจ้งผลการพิจารณาสินไหมมาในวันที่ 8 ม.ค. 2569 โดยระบุในอีเมลที่ส่งถึงเธอว่า "รับเอกสารส่งทีมปิดจ่ายเรียบร้อย... ใช้ระยะเวลาดำเนินการ 15 วันทำการ"

ที่มาของภาพ, ขวัญกนิษฐา วินท์วิชญารักษ์/ handout

"เราคิดแล้วว่า 15 วันหลังจากนี้ เราต้องได้รับอะไรเรียบร้อย มันน่าจะเรียบร้อยแล้ว ไม่น่าติดขัดอะไร" เธอบอก แต่เธอก็เล่าต่อว่าเมื่อผ่านพ้นระยะเวลา 15 วันทำการตามกำหนด เธอกลับไม่ได้รับค่าสินไหมทดแทนใด ๆ ขณะที่คนรู้จักในคอนโดเดียวกันที่ยื่นเรื่องทีหลังและทำประกันกับบริษัทเดียวกัน กลับได้รับเงินค่าสินไหมไปแล้ว นั่นทำให้เธอเริ่มเพิ่มความถี่ในการโทรศัพท์ติดตามเรื่องกับบริษัทประกันเรื่อย ๆ จากทุกสัปดาห์ เป็นทุกวัน

"โทรทุกวันเลย ก็ไม่มีเจ้าหน้าที่ติดต่อกลับ ไม่ว่าจะโทรทางไหน... กระทั่งโพสต์ถามเป็นข้อความไปตามแชตในระบบของหน้าเว็บไซต์ คอลเซ็นเตอร์สายกลาง หรือกระทั่งเบอร์โต๊ะที่เขาให้มา ก็ไม่ได้รับการติดต่อกลับเลย" เธอระบุถึงความยากลำบากในการติดตามเรื่องกับบริษัทประกัน กระทั่งได้รับค่าสินไหมทดแทนในวันที่ 21 มี.ค. ปีนี้

เธอบอกว่าแม้เธอจะไม่ได้รับความยากลำบากอะไรมากมายจากการที่ต้องรอเงินประกันจนยังไม่ได้ซ่อมแซมห้องคอนโด เพราะมีบ้านอีกหลังอยู่แล้ว แต่ความล่าช้ากว่าที่จะได้รับเงินค่าสินไหม ทำให้เธอเสียโอกาสในการปล่อยเช่าห้องดังกล่าว เพราะต้องรอซ่อมแซมห้องให้สมบูรณ์ก่อน

"จะปล่อยเช่าห้อง ก็ยังปล่อยไม่ได้ เพราะห้องยังไม่ได้ถูกประเมินการซ่อมแซม" เธอกล่าว

"ถ้าเกิดติดขัดแล้วมาขอประเมินใหม่ แล้วเป็นผู้เช่าอื่นเข้ามาอยู่แล้ว หรือว่าซ่อมไปก่อนแล้วเกิดล่าช้า เกิดไม่ได้ส่วนตรงนี้นึกออกไหมคะ คือสมมติเรา offer (เสนอ) เงินให้ตัวเองไว้ประมาณ 40,000 - 50,000 ถ้า 40,000 [บาท] แล้วถึงเวลาเราทำไปแล้วเราไม่ได้เงินจากตรงนี้ หรือว่ามันล่าช้าออกไปอีก มันก็ผิดแผนว่าจะดำเนินการต่อยังไง ค่อนข้างส่งผลกระทบเหมือนกัน"

ผู้ประกอบอาชีพอิสระรายนี้ มองว่าความล่าช้าของการจ่ายเงินสินไหมมีเหตุจากหลายส่วนประกอบกัน ทั้งจากที่โบรกเกอร์ประกันอาคารแจ้งข้อมูลกลับไปกลับมา, การติดตามเรื่องหลังยื่นเคลมไปแล้วทำได้ยาก ไปจนถึงเจ้าหน้าที่ที่ให้ข้อมูลเธอแต่ละครั้งให้ข้อมูลไม่ตรงกัน แม้จะมาจากบริษัทเดียวกันก็ตาม และบางครั้งก็มีการ "รับปากไปก่อน" แต่สุดท้ายไม่เป็นไปตามนั้น

ที่มาของภาพ, ขวัญกนิษฐา วินท์วิชญารักษ์/ handout

คปภ. เผยยอดค้างจ่ายสินไหมหลักหมื่นล้าน

นายอดิศร พิพัฒน์วรพงศ์ รองเลขาธิการด้านกฎหมายและตรวจสอบ สำนักงาน คปภ. เปิดเผยกับบีบีซีไทยว่า จากเหตุแผ่นดินไหวที่เกิดขึ้นเมื่อวันที่ 28 มี.ค. 2568 จนถึงข้อมูลในเดือน มี.ค. 2569 พบว่ามีการเรียกร้องเคลมประกันรวมกว่า 185,000 ราย โดยมีการประเมินค่าสินไหมทดแทนที่ต้องจ่ายไปแล้วกว่า 39,000 ล้านบาท ในจำนวนนี้มีการจ่ายไปแล้วกว่า 21,000 ล้านบาท เหลือส่วนที่ค้างจ่ายอยู่กว่า 40% โดยตัวเลขนี้เป็นการประเมินของบริษัทประกันที่รายงานต่อ คปภ. ล่าสุด ณ วันที่ 15 มี.ค. 2569 ตามที่ คปภ. กำหนดให้รายงานทุก ๆ 15 วัน

รองเลขาธิการ คปภ. เปิดเผยต่อไปว่าจากการประชุมร่วมกับบริษัทประกันภัยรายใหญ่ไปเมื่อวันที่ 25 มี.ค. ที่ผ่านมา ทราบว่าส่วนใหญ่ที่ยังมีการค้างจ่ายคือการประกันใน "อาคารชุด" ซึ่งจะมีลักษณะของการ "ทำประกันซ้อนกัน" ระหว่างนิติบุคคลที่ทำประกันอาคารเอาไว้ ในขณะที่เจ้าของห้องก็จะมีประกันห้องพักของตัวเอง ซึ่งจะต้องมีการเฉลี่ยความคุ้มครอง

"จริง ๆ ช่วงแรกมีปัญหามาก ๆ เพราะว่าก็มีการคุยกันว่าจะจ่ายยังไง จะเฉลี่ยอย่างไร แต่ว่าเมื่อวาน (25 มี.ค.) ที่มีการพูดคุยกัน ค่อนข้างชัดเจนว่าบริษัทใดดีลกับลูกค้าก่อน ทำแทนบริษัทอื่นไปเลยส่วนเฉลี่ยจะมาคุยกันหลังบ้าน แปลว่าถ้าผมมีประกันกับ A และ B, A เข้ามาถึงก่อน จัดการดำเนินการก่อน A ทำแทนไปเลย แล้วจบเลย เดี๋ยว B จ่ายคืน A" นายอดิศรกล่าว

เขาระบุด้วยว่าปัญหาความล่าช้าที่ผ่านมาอาจเกิดขึ้นได้จากการที่บริษัทประกันต้องประสานข้อมูลกันหลังบ้านและตรวจสอบการยื่นเคลมของผู้เอาประกันภัยว่าเป็นไปตามความเสียหายจริงและไม่ได้ยื่นเรื่องทับซ้อน นอกจากนี้ แม้จะผ่านมาหนึ่งปีแล้ว แต่ยังมีกรณีที่บริษัทประกันได้รับข้อมูลเอกสารต่าง ๆ จากผู้เอาประกันภัยไม่ครบ ไปจนถึงกรณีที่บริษัทประกันแจ้งผลการพิจารณาสินไหมไปแล้ว แต่ไม่ได้รับการตอบกลับจากเจ้าของกรมธรรม์ด้วย

ที่มาของภาพ, คปภ./ hangout

อย่างไรก็ดี ตัวเลขจากสมาคมประกันวินาศภัยไทยแตกต่างจากตัวเลขของ คปภ. โดย ดร.สมพร สืบถวิลกุล นายกสมาคมประกันวินาศภัยไทย เปิดเผยกับบีบีซีไทยว่าจากการรวบรวมของสมาคมฯ ค่าสินไหมทดแทนที่ต้องจ่ายอยู่ระหว่าง 28,000 – 29,000 ล้านบาท ซึ่งคาดว่ามีการจ่ายสินไหมทดแทนไปแล้วประมาณ 80%

นายกสมาคมประกันวินาศภัยไทย กล่าวว่าส่วนที่ยังค้างอยู่ส่วนใหญ่คือกลุ่มที่เป็นอาคารหรือโครงการที่มีมูลค่าสูง ซึ่งมีทั้งส่วนที่ยังต้องรอเอกสาร ส่วนที่ต้องพิจารณารายละเอียดความคุ้มครอง เช่น กรณีของตึกสำนักงานการตรวจเงินแผ่นดิน (สตง.) ที่ต้องพิจารณาว่าความเสียหายที่เกิดขึ้นมาจากภัยพิบัติทั้งหมดจริงหรือไม่ ไปจนถึงกรณีที่บางบริษัทอาจไม่ได้ปฏิบัติตามแนวทางของสมาคมฯ ที่ให้คำแนะนำไปในกรณีการเคลมประกันอาคารชุดต่าง ๆ ให้นิติบุคคลของอาคารเป็นผู้รวบรวมความเสียหาย แล้วบริษัทประกันค่อยมาเฉลี่ยความรับผิดชอบกันเอง ซึ่งเขายืนยันว่า "มีเฉพาะบางบริษัท" ที่เป็นปัญหา

"เราก็แนะนำว่าในกรณีที่นิติบุคคลได้มีการซื้อประกันภัยซึ่งรวมความคุ้มครองถึงภัยของลูกห้องด้วย ก็แนะนำให้นิติบุคคลนั้นเป็นคนรวบรวมความสูญเสียทั้งหมด ทั้งจากที่ลูกห้องแจ้งแล้ว ทั้งจากของตัวเอง ส่งเรียกร้องค่าสินไหมทดแทนไปที่บริษัทประกันภัยที่รับประกันภัยตัวนิติบุคคลนั้น แล้วบริษัทประกันภัยก็จะมาว่ากันเองว่า ถ้ามันมีลูกห้อง เราจะมีการเฉลี่ยจ่ายกันอย่างไร" ดร.สมพร อธิบายถึงแนวทางที่สมาคมฯ วางไว้ แต่เขาก็บอกว่าสมาคมฯ ไม่มีอำนาจไปบังคับให้ทุกบริษัทประกันจะต้องทำตามนั้น

"หลายบริษัททำตามวิธีการนี้ มันก็จะรวดเร็ว และเป็นการที่เรียกร้องค่าสินไหมรวมมาทั้งหมด แต่หลากหลายบริษัทประกันภัยไม่ได้ทำตามนี้ มันก็เลยมีการโต้แย้งกันว่าอันนี้ให้ไปใช้สิทธิ์จากลูกห้อง อันนี้ไปใช้สิทธิ์จากนิติบุคคล... ในขณะเดียวกันช่วงหลัง ๆ ก็เจอว่านิติบุคคลเองนั้น ก็ยังรวบรวมความสูญเสียหรือความเสียหายจากลูกห้องยังไม่ครบถ้วนเลยจนกระทั่งถึงป่านนี้" เขาระบุ

ดร.สมพร ยังเปิดเผยด้วยว่า การเคลมประกันแผ่นดินไหวที่ผ่านมา สมาคมฯ พบหลายกรณีที่เป็นการเรียกร้องเงินสินไหมที่เกินจากการจะซ่อมแซมห้องให้กลับเป็นสภาพเดิม แต่เป็นลักษณะของการ "ตั้งใจปรับปรุงให้มันดีกว่าเดิม" (betterment) ซึ่งส่วนใหญ่ที่พบความล่าช้าในการจ่ายเงินก็มาจากกรณีเช่นนี้ด้วย เพราะบริษัทต้องตรวจสอบเพื่อแยกแยะความเสียหายที่มีอยู่เดิมก่อนเกิดเหตุแผ่นดินไหวและเจรจาต่อรองกับเจ้าของกรมธรรม์

"หลายๆ ครั้งไปพบว่ามันมีสิ่งที่เราเรียกว่า betterment (การปรับปรุงให้ดีขึ้น) เกิดขึ้น หมายถึงว่าไหน ๆ จะซ่อมทั้งทีก็ซ่อมให้มันดีไปเลย แล้วก็ซ่อมโดยมีการปรับเปลี่ยนวิธีการหรือรูปแบบของความเสียหาย"

"ผมยกตัวอย่างสมมติว่ามีฝ้าเพดานที่เป็นฝ้าแขวน ต่อมาลูกค้าไหน ๆ ก็จะต้องเปลี่ยนทั้งที แล้วก็ทำเป็นฝ้าฉาบเรียบไปเลย อย่างนี้มันเรียกว่ามันมี element (องค์ประกอบ) ของ betterment (การปรับปรุงให้ดีขึ้น) เกิดขึ้น เพราะฉะนั้นบริษัทประกันภัยก็ต้องชดใช้ให้ตามมูลค่าของฝ้าแขวน" ดร.สมพร กล่าว

ที่มาของภาพ, สมาคมประกันวินาศภัยไทย/ handout

คปภ. สั่งบริษัทประกันภัยปิดจบยอดเคลมแผ่นดินไหวภายใน 10 เม.ย. 69

ล่าสุด นายอดิศร พิพัฒน์วรพงศ์ รองเลขาธิการ คปภ. เปิดเผยกับบีบีซีไทยว่า จากการประชุมร่วมกับบริษัทประกันภัยเมื่อวันที่ 25 มี.ค. สำนักงาน คปภ. ได้ขอให้บริษัทต่าง ๆ จ่ายค่าสินไหมทดแทนให้กับผู้เอาประกันทุกรายที่มีการ "คุยกันยุติแล้ว" ภายในวันที่ 3 เม.ย.

ส่วนกรณีที่ได้รับเอกสารครบถ้วนแล้วแต่ยังไม่ได้พิจารณาเสนอยอดจ่าย ก็ขอให้มีการพิจารณาเสนอยอดจ่ายภายในวันที่ 10 เม.ย. นี้ เพื่อให้เหลือเฉพาะกลุ่มที่เอกสารยังไม่ครบจริง ๆ

"เราต้องการให้เกิดความเข้าใจตรงกันว่า ธุรกิจประกันภัยไม่ได้ยื้อเวลา หรือพยายามจะถ่วงเวลาในการจ่ายสินไหม แนวทางที่จะมีปัญหาอะไรนิด ๆ หน่อย ๆ ก็จะเป็นเรื่องของการทำประกันซ้ำซ้อนหรือไม่ ตัวนี้เดี๋ยวเราจะมีการตรวจสอบผ่านระบบ IBS (ระบบฐานข้อมูลการประกันภัยของ คปภ.) คงประสานงานกับแต่ละบริษัทที่อาจจะมีประเด็นเรื่องนี้" นายอดิศรระบุ

เขาเปิดเผยว่าตั้งแต่เริ่มแรกที่ คปภ. มีนโยบายให้บริษัทประกันต่าง ๆ ประเมินความเสียหายจากภาพถ่าย โดยให้ใช้ปัญญาประดิษฐ์หรือเอไอและหลักการทางวิศวกรรมในการจัดทำราคากลางที่สมเหตุสมผล ทำให้ตอนนี้มี "ราคากลาง" ที่บริษัทต่าง ๆ ใช้อ้างอิงได้

"วิธีการที่เราขอความร่วมมือจากบริษัทประกันภัยคือเราขอให้มีการประเมินราคา และจ่ายเลย" นายอดิศรเปิดเผย เขาอธิบายต่อว่า คปภ. ได้ขอความร่วมมือบริษัทประกันต่าง ๆ จ่ายค่าสินไหมในลักษณะที่เรียกว่า "Advance Interim Payment" คือการจ่ายค่าสินไหมทดแทนล่วงหน้าตามราคาที่ประเมิน โดยอาจจ่ายเป็นเช็คหรือโอนเงินเข้าบัญชีของผู้เอาประกันโดยตรง และในกรณีที่ผู้เอาประกันภัยมีหลักฐานว่าความเสียหายนั้นเป็นจำนวนอื่น ผู้เอาประกันยังคงสามารถโต้แย้งหรือเรียกร้องเพิ่มเติมได้

ส่วนการดำเนินการจ่ายสินไหมตามยอดค้างจ่าย เลขาธิการ คปภ. คาดว่าจะสามารถ "ปิดตัวเลขเกือบ 100% ในเวลาอันใกล้"

ด้านนายกสมาคมประกันวินาศภัยไทยบอกว่า การจะปิดจบยอดเคลมประกันแผ่นดินไหวที่ยังคงค้างให้เสร็จสิ้นภายใน 10 เม.ย. "ไม่น่าจะมีปัญหาอะไร" หากผู้เอาประกันสามารถยอมรับตัวเลขจากการประเมินตามราคากลางได้

"ต้องเรียนตรง ๆ ว่าเราก็จะไปบังคับผู้เอาประกันภัยให้ต้องรับตามราคากลางไม่ได้ หมายความว่าผู้เอาประกันภัยท่านใดรับตามราคากลางได้ บริษัทก็สามารถมาพิจารณาชดใช้ได้เลย แต่ถ้าสมมติว่าผู้เอาประกันภัยท่านใดบอกว่า ผมไปจ้างช่างมาซ่อมแล้วมูลค่ามันแพงกว่านี้ ต้องการจะใช้มูลค่าตามที่ตัวเองไปซ่อมมา อันนั้นก็ต้องอยู่ที่การพิสูจน์ในเรื่องของมูลค่าความเสียหายที่แท้จริงกันต่อไป" เขากล่าว

เบี้ยประกันวินาศภัยเปลี่ยนไปอย่างไรหลังแผ่นดินไหว

ที่มาของภาพ, Thai News Pix

ดร.สมพร ยังระบุด้วยว่า การเกิดเหตุ "แผ่นดินไหว" เมื่อปีที่แล้วยังส่งผลให้ตอนนี้ "แทบจะ 100% ของบริษัทประกันภัย" มีการคิดเบี้ยประกันภัยในส่วนของความคุ้มครองแผ่นดินไหว แยกต่างหากจากความคุ้มครองอื่น ๆ ต่างจากเดิมที่บริษัทประกันมองว่าประเทศไทยไม่มีความเสี่ยง และแทบจะให้ความคุ้มครองนี้แถมไปฟรี ๆ ในประกันภัยพิบัติอื่น ๆ เพื่อจูงใจให้คนมาซื้อประกันนั้น

นอกจากนี้ เขาบอกด้วยว่าบางบริษัทเริ่มมีการกำหนดวงเงินจำกัดความรับผิด (sub-limit) ในกรณีเกินเหตุแผ่นดินไหวด้วยว่าสามารถจะชดเชยให้สูงสุดได้เท่าไหร่ จากเดิมที่ไม่เคยมีการกำหนดวงเงินจำกัดความรับผิดสำหรับเหตุแผ่นดินไหว

"ประเทศไทยรวมถึงระบบประกันภัย เคยถูกมองว่าปราศจากความเสี่ยง หรือมีความเสี่ยงด้านแผ่นดินไหวน้อยมาก แต่เหตุการณ์คราวที่แล้วมันเปลี่ยนมุมมองและความคิดของอุตสาหกรรมอย่างสิ้นเชิง" นายกสมาคมประกันวินาศภัยไทยกล่าว

อย่างไรก็ดี เขายืนยันว่าการคิดเบี้ยประกันในส่วนของแผ่นดินไหวตอนนี้ มีสัดส่วนเพียงแค่ 0.01 – 0.1% ของความคุ้มครอง ซึ่งเป็นจำนวนที่น้อยมากจน "เผลอ ๆ ไม่รู้สึกตัวด้วยซ้ำ"

ขณะที่รองเลขาธิการ คปภ. ยืนยันกับบีบีซีไทยว่าเบี้ยประกันภัยพิบัติที่แต่ละบริษัทเก็บกับผู้เอาประกันภัยในตอนนี้ ยังอยู่ในช่วง (range) ต่ำสุดและสูงสุดตามที่สำนักงาน คปภ. กำหนดไว้ ซึ่ง คปภ. ก็ยังไม่มีแผนจะขยายเกณฑ์ใด ๆ ภายหลังจากเหตุแผ่นดินไหว

นายอดิศรย้ำด้วยว่าการจะเพิ่มหรือลดเบี้ยประกัน ที่จริงแล้วไม่ได้ขึ้นอยู่กับแค่บริษัทประกันเท่านั้น แต่หากเจ้าของกรมธรรม์ปิดความเสี่ยงของตัวเองไว้บ้าง ก็มีเหตุที่เข้าเกณฑ์ได้ลดเบี้ยเช่นกัน

"สมมติบ้านหลังละหลายสิบล้าน อยากซื้อประกัน[อัคคีภัย]กับผม... ผมอาจจะส่งคนเข้าไปตรวจ บนพื้นฐานปกติมองไปปุ๊บ บ้านนี้เป็นบ้านเดี่ยว มันก็จะมีเกณฑ์ของบ้านเดี่ยว เป็นครึ่งตึกครึ่งไม้ไหม เป็นคอนกรีตหมดหรือเปล่า นี่คือแนวคิดพื้นฐาน เบี้ยมันก็จะอยู่ในช่วงของแนวคิดพื้นฐานก่อน" รองเลขาธิการ คปภ. อธิบายเกณฑ์การพิจารณา ซึ่งยังรวมถึงสภาพแวดล้อมโดยรอบที่มีส่วนต่อการคำนวณเบี้ยประกันภัยด้วย

"พอเดินเข้าไป รอบ ๆ มีอะไรที่ดูเป็นปั๊มน้ำมัน ปั๊มแก๊ส อะไรไหม ถ้ามีจะกลายเป็นตัวเพิ่มเบี้ย มันมีทั้งขึ้นและลง ถ้าเดินเข้าไป มีทางหนีไฟไหม อ้อ มี มีตัวลดเบี้ย มีตัวดักควันไหม มีสปริงเกอร์ไหม อันนี้ตัวลดเบี้ย เพราะฉะนั้นถามว่าเบี้ยมันจะเพิ่มจะลด จริง ๆ แล้วมันทำได้ทั้งสองทาง แล้วก็มันอยู่ที่ความร่วมมือกันระหว่างธุรกิจกับผู้เอาประกันด้วย" เขาระบุ

อนาคตวงการประกันหลังผ่านพ้นภัยพิบัติ

แม้ คปภ. จะประเมินภาพรวมค่าสินไหมทดแทนในภัยพิบัติต่าง ๆ ในปีที่ผ่านมา มีไม่ต่ำกว่า 4 หมื่นล้านบาท แต่รองเลขาธิการ คปภ. เชื่อว่าอนาคตบริษัทประกันภัยยังมั่นคง สาเหตุเพราะภัยพิบัติที่เกิดขึ้น ทั้งแผ่นดินไหวและน้ำท่วมหนักในบางพื้นที่นั้น เป็น "ภัยมาตรฐาน" ที่คนทำธุรกิจประกันรู้จักดี ซึ่งในรอบหลายปีอาจเกิดขึ้นหนึ่งครั้ง แตกต่างจาก "ภัยอุบัติใหม่" อย่างโรคโควิด-19 ซึ่งปัจจัยต่าง ๆ ของโรคเปลี่ยนแปลงไปไวมากและทำให้บริษัทประกันบางแห่งที่บริหารความเสี่ยงไม่ดีต้องล้มลงไป แต่บริษัทที่บริหารความเสี่ยงอย่างรัดกุมก็ยังอยู่รอดได้

"ตอนน้ำท่วมปี 54... ระบบประกันภัยเคยจ่ายเงินน้ำท่วม [ปี 54] ไป 400,000 กว่าล้าน และระบบประกันภัยยังคงอยู่ได้" นายอดิศรเปิดเผย พร้อมเน้นย้ำว่ายอดเคลมประกันภัยพิบัติในปี 2568 ยังถือว่าน้อยกว่าประสบการณ์ในอดีตที่ระบบประกันภัยของไทยเคยเผชิญและผ่านมันมาได้

เขายืนยันด้วยว่า คปภ. ได้เข้าไปตรวจสอบเงินกองทุนรองรับความเสี่ยงของบริษัทที่รับประกันวินาศภัยต่าง ๆ แล้ว และพบว่าบริษัทต่าง ๆ ยังมีเงินกองทุนส่วนนี้มากกว่าเกณฑ์ที่ คปภ. กำหนดไว้

ที่มาของภาพ, Getty Images

ขณะที่นายกสมาคมประกันวินาศภัยไทย ยืนยันเช่นกันว่าเหตุภัยพิบัติต่าง ๆ ที่เกิดขึ้นในปีที่ผ่าน "ไม่ได้กระทบต่อความมั่นคงของบริษัทประกันภัยเลย" โดยเขาให้สาเหตุว่าส่วนหนึ่งเพราะบริษัทประกันภัยส่วนใหญ่ได้ทำประกันภัยต่อ (Reinsurance) กับระบบประกันภัยระดับโลกเอาไว้

เขายกตัวอย่างการ "ประกันภัยต่อ" คือการที่บริษัท ก. ซึ่งรับประกันวินาศภัยมาแล้ว รับเบี้ยประกันจากผู้เอากรมธรรม์มา เสร็จแล้วบริษัท ก. ก็บริหารเงินค่าเบี้ยที่ได้รับมา นำส่วนหนึ่งไปซื้อ "ประกันต่อ" จากบริษัท ข. ซึ่งเป็นบริษัทต่างประเทศ

ต่อมาเมื่อมีภัยพิบัติใหญ่เกิดขึ้น แทนที่บริษัท ก. จะต้องจ่ายเงินชดเชยให้กับผู้เอากรมธรรม์ทั้งหมดเพียงลำพัง ก็จะกลายเป็นว่ามี บริษัท ข. เข้ามาช่วยจ่ายด้วยตามสัดส่วนในสัญญา ซึ่งเป็นการ "บริหารความเสี่ยง" อย่างหนึ่งของบริษัทประกันภัย

อย่างไรก็ดี ดร.สมพร เสนอว่า เพื่อจะดูแลความเสี่ยงในประเทศในอนาคตให้ดียิ่งขึ้น แทนที่จะให้บริษัทประกันแต่ละแห่งทำ "ประกันภัยต่อ" กับต่างประเทศเองอย่างที่เป็นอยู่ ควรมีการฟื้นโมเดล "กองทุนประกันภัยพิบัติ" ที่ไทยเคยใช้จัดการกับกรณีน้ำท่วมปี 54 แล้วยกเลิกไป กลับขึ้นมาใหม่

โดยภายใต้โมเดล "กองทุนประกันภัยพิบัติ" ที่ ดร.สมพร เสนอ คือแทนที่บริษัทต่าง ๆ จะต้องจ่ายเบี้ยประกันไปให้กับต่างประเทศที่รับ "ประกันภัยต่อ" ก็เปลี่ยนมาจ่ายให้กับกองทุนประกันภัยพิบัติแทน ซึ่งหากในรอบ 10-20 ปี ไม่เหตุภัยพิบัติใหญ่เกิดขึ้น ก็จะทำให้กองทุนสามารถสะสมเงินส่วนนี้เพื่อใช้บริหารจัดการความเสี่ยงในประเทศได้เอง โดยที่เงินไม่ไปกองอยู่กับบริษัทในต่างประเทศ

นอกจากนี้ กองทุนประกันภัยพิบัติที่ทำหน้าที่เสมือน "ผู้รับประกันภัยต่อ" (Reinsurer) เอง ก็สามารถบริหารความเสี่ยงด้วยการทำ "ประกันภัยต่อช่วง" (Retrocession) อีกทอดหนึ่งเพื่อให้ช่วยรับประกันในกรณีที่เกิดความเสียหายเกินวงเงินที่กำหนด เพื่อป้องกันไม่ให้กองทุนล้ม

ขณะที่นายอดิศร บอกว่า คปภ. เองก็พยายามจะศึกษาพัฒนา "โมเดล" บริหารความเสี่ยงด้านภัยพิบัติในไทยอยู่เช่นกัน แต่ยังไม่สรุปว่าจะออกมาในรูปแบบไหน โดยเขาไม่อยากใช้คำว่า "กองทุนประกันภัยพิบัติ" เพราะกองทุนเดิมมุ่งคุ้มครองในเรื่องน้ำท่วม ขณะที่ภัยในปัจจุบันมีการเปลี่ยนแปลงไปมาก ซึ่ง คปภ. กำลังศึกษาแนวทางที่จะคุ้มครอง "มหันตภัย" ในภาพรวม

"ตอนนี้จริง ๆ เราศึกษาอยู่นะครับ และเรากำลังพัฒนาโมเดลนั้นอยู่นะครับ" นายอดิศรกล่าว "แต่โมเดลเหล่านี้ คปภ. เองต้องผ่านบอร์ดเนาะ ยังไงก็ต้องมีผ่านอนุกรรมการ ผ่านบอร์ด และก็ต้องมีการนำเสนอทางกระทรวงการคลังด้วยนะครับ เพราะฉะนั้นคงมีการดำเนินการอีกหลายอย่างครับ"

"ถึงเวลาเราจะต้องมีการคุยกับทางสมาคม[ประกันวินาศภัยไทย]แน่นอนครับ แต่ว่าคงไม่ใช่การหยิบแค่กฎหมายนั้นขึ้นมาแล้วปัดฝุ่น แล้วบอกเอากองทุนภัยพิบัติเดิมมาใช้นะ สถานการณ์เปลี่ยนไปเยอะ จากวันนั้น ถึงวันนี้เนี่ยต้องบอกว่าเราเห็นความเปลี่ยนแปลงของภูมิอากาศ เราเห็นการเปลี่ยนแปลงที่บางครั้งฝนตกหนักมากและบ่อยในบางพื้นที่ เราเห็นพายุในต่างประเทศบางที่เกิดขึ้นบ่อยมาก"

"มันอาจจะไม่เกิดขึ้นกับเรา แต่ว่าแน่นอน เราคงต้องคิดเผื่อว่านาน ๆ ครั้งหนึ่งอาจจะมีพายุ 1 ลูกมา hit (เข้า) ประเทศไทยเนาะ... เพราะฉะนั้นความเสี่ยงที่มันอาจจะเกิดขึ้นได้เหล่านี้ควรอยู่ในโมเดลนี้ครับ และก็ควรทำให้มันเกิดการกระจายตัวที่เหมาะสม คือคุ้มครองทุกความเสี่ยงที่อาจเกิดขึ้น แล้วก็มีจำนวนของคนที่เข้าร่วมในความเสี่ยงประเภทต่าง ๆ กัน เพื่อให้ทุกคนได้รับความคุ้มครอง และเพื่อให้เบี้ยประกันมันเป็นที่ยอมรับได้" รองเลขาธิการ คปภ. กล่าว